支付宝相互保是什么支付宝相互保有什么用

2018-10-17 17:04:25 作者:zhutou

支付宝上线了相互保,这是一款保险类产品,玩家芝麻积分达到650即可加入保障计划,支付宝相互保是什么,支付宝相互保有什么用,菜玩小编来为大家介绍。

支付宝相互保是什么

这一基于海量大数据、区块链技术而生的创新型相互保险产品,将驱动国内人身险市场开启精准化、人性化的定价时代。保险与科技的不断融合,正于无形中颠覆人们的生活方式和保险业的生态链。

互助本质:花小钱应对大风险

不透明、保费高,是不少消费者对健康险产品望而却步的一大原因。在科技的助力下,这些问题如今有了新的解决方案。

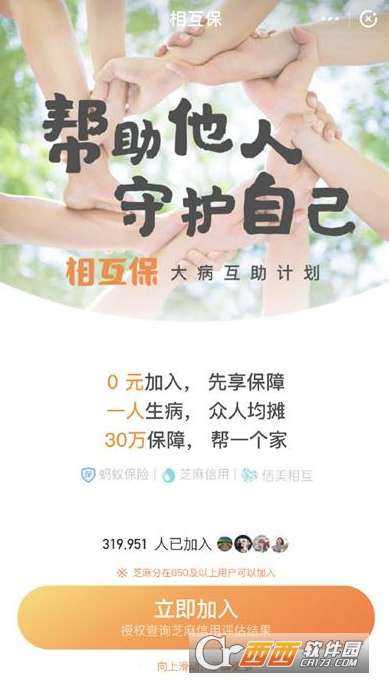

面向蚂蚁会员推出的“相互保”昨日正式在支付宝上线。“芝麻分”650分及以上的蚂蚁会员(60岁以下)无需交费,在自主选择授权芝麻分评估、签署付款授权服务等协议后,即可加入保障计划,可获包括恶性肿瘤在内的100种大病保障。

“相互保”采用的是风险共担机制,即根据实际发生赔付案例的情况进行费用分摊。

具体来看,在他人患病产生赔付时才参与费用分摊,自身患病则可一次性领取保障金。这种“人人为我,我为人人”的模式,实现了大病保障低门槛、高透明,又能互助共济的愿景。

支付宝相互保有什么用

对于“互助共济”的运营模式而言,如何保障透明公正最为关键。“相互保”除了遵循法律法规进行信息披露外,还引入了两大措施:一是设立公示制度,接受全体成员监督;二是引入了区块链技术,保障信息不可篡改。

根据规则,“相互保”的运营情况,每月两次公示、两次分摊。在公示日,期间发生的确诊赔案均会在适度隐藏敏感信息的前提下,给予公示并接受异议申诉。公示无异议的所有赔案产生的保障金,加上规定的10%管理费,会在分摊日由所有用户均摊。钱花在哪里,每个参与者需要分摊多少钱,完全公开透明。

“均摊实际金额视每期公示的实际情况而定,但单一出险案例中,每个用户被分摊到的金额不会超过1毛钱。”方勇表示,按照分摊机制,参与的人越多,每个人分摊金额越少,蚂蚁保险和信美相互也会共同努力,以优质产品服务吸引更多成员。“运行初期,若出现单一案件人均分摊超出1毛钱的情况,蚂蚁保险会承担超出的费用。”

至于患病可以拿到多少钱,则要看用户初次确诊重疾时的年龄:不满四十岁,赔付金额为30万元;超过四十岁,则为10万元。确诊患病,只需手机拍照上传相关凭证,公示无异议后,就能一次性拿到保障金。

假设某一期公示时,“相互保”中成员人数为500万,公示100个出险案例,最高赔付金额为3000万元,加上协议中规定的10%管理费即300万元。那么,在分摊日,就是500万人平摊3300万元,每人当期扣除保费6.6元。如果不愿意继续分摊,用户在完成公示分摊后,可选择随时退出。

“相互保”的出现,打破了公众对保险的传统认知。

让用户以最低成本享受到更好保障,是推出“相互保”的初衷,也是他们用科技探索保险服务新模式的一次尝试,即利用互联网思维与技术去搭建一个普惠、透明、便捷的平台,让保险回归本源。

如何在保险机构与消费者间建立信任,一直是保险行业面临的挑战。让用户相互守望、彼此帮助,这是“相互保”的初心,更是相互保险的使命。

“相互保”也对基础保障形成了有益补充。中央财经大学保险学院院长李晓林认为:“相互保险没有股东,与消费者利益高度一致,建立好运营机制、整合好服务资源、服务好消费者是相互组织经营的核心目标,结合互联网技术、高效运营,可以让更多人避免因病致贫、因病返贫。”

在科技的推动下,未来的保险究竟“长”什么样?尹铭说:“保险产品人性化、差异化的定价时代一定会到来。未来的保险将因你而变,主要体现在量身定制、融入场景和服务前置这三方面。”